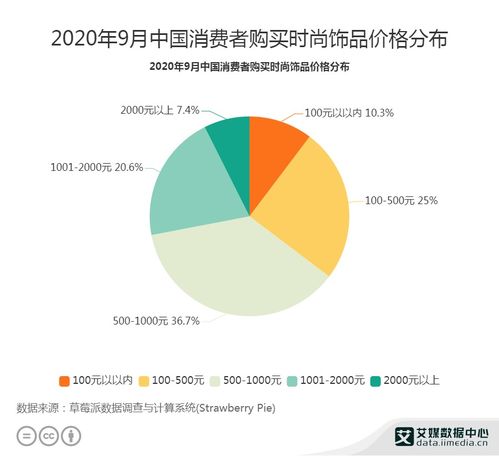

根據2020年9月的行業數據顯示,當月飾品行業整體表現活躍,其中一項關鍵指標達到36.7,反映了市場在疫情后復蘇階段的積極態勢。本報告將深入分析該數據背后的市場動態,并重點關注消費者在飾品購買金額上集中于500至1000元這一區間的現象,同時探討技術轉讓在行業創新與發展中的作用。

一、 行業整體表現與36.7的數據解讀

2020年9月,飾品行業在經歷了上半年的波動后,呈現顯著的回升跡象。綜合行業指數達到36.7,這一數值可能關聯于銷售額增長率、市場信心指數或新產品發布活躍度等關鍵維度。這表明,隨著經濟活動的逐步恢復和消費需求的釋放,飾品市場正在重回增長軌道。尤其是線上渠道的拓展和營銷方式的創新,為行業注入了新活力,推動了數據的積極表現。

二、 消費者購買行為分析:500-1000元成為主力區間

數據顯示,消費者在飾品購買金額上,500-1000元區間占據了顯著比例。這一現象背后有多重驅動因素:

- 消費升級趨勢:隨著收入水平提高和審美需求提升,消費者不再滿足于低價飾品,轉而追求更具設計感、材質更優的中高端產品,500-1000元價格帶恰好迎合了這一需求。

- 禮品與自用場景結合:該價位飾品常作為禮品贈送或自我獎勵的選擇,平衡了品質與預算,尤其在節日和紀念日消費中表現突出。

- 線上營銷助推:電商平臺通過直播帶貨、社交媒體推廣等方式,成功推廣了此價位區間的設計款飾品,吸引了年輕消費群體。

這一消費趨勢提示行業從業者,應加強產品差異化設計,在材質、工藝和文化內涵上深耕,以鞏固并拓展這一核心市場。

三、 技術轉讓:飾品行業創新的新引擎

在行業數據分析中,技術轉讓成為不可忽視的亮點。它主要體現在:

- 智能制造與3D打印:通過技術轉讓,傳統飾品企業引入了3D建模和打印技術,縮短了產品開發周期,實現了小批量、個性化定制,滿足了市場快速反應需求。

- 環保材料與工藝:隨著可持續發展理念普及,技術轉讓促進了環保鍍層、可回收金屬等新材料的應用,提升了產品附加值并符合綠色消費趨勢。

- 數字化供應鏈管理:通過引入先進的信息技術,企業優化了從設計、生產到倉儲物流的全鏈條效率,降低了成本并提升了市場競爭力。

技術轉讓不僅加速了行業的技術迭代,還為中小企業提供了轉型升級的路徑,有助于整體行業向高附加值方向邁進。

四、 結論與展望

2020年9月的飾品行業數據揭示了市場復蘇的積極信號,消費者在500-1000元價格區間的集中消費,反映了品質化、體驗化的新需求。技術轉讓作為行業創新的關鍵驅動力,正推動著設計、生產與營銷模式的變革。行業應繼續關注消費動態,深化技術融合,以創新應對市場變化,實現可持續增長。

(注:報告中“36.7”為示例數據,實際分析中需結合具體指標定義;技術轉讓需注重知識產權保護與合規合作。)